(来源:紫金天风期货研究所)

来源:紫金天风期货研究所

Erwan Jacob

LSEG 宏观分析师

中东局势近期再度升级,令能源市场重回波动,同时对主要经济体的通胀走势与货币政策预期产生深远影响。尽管欧元区部分国家及英国整体通胀已开始小幅抬升,但通胀向核心通胀传导、以及对货币政策决策的影响仍存在不确定性。本文将探讨中东局势变化如何反映在通胀数据、基于市场的政策预期,以及欧元区、英国、美国三地的投资者持仓布局当中。

欧元区通胀初现能源端上行压力

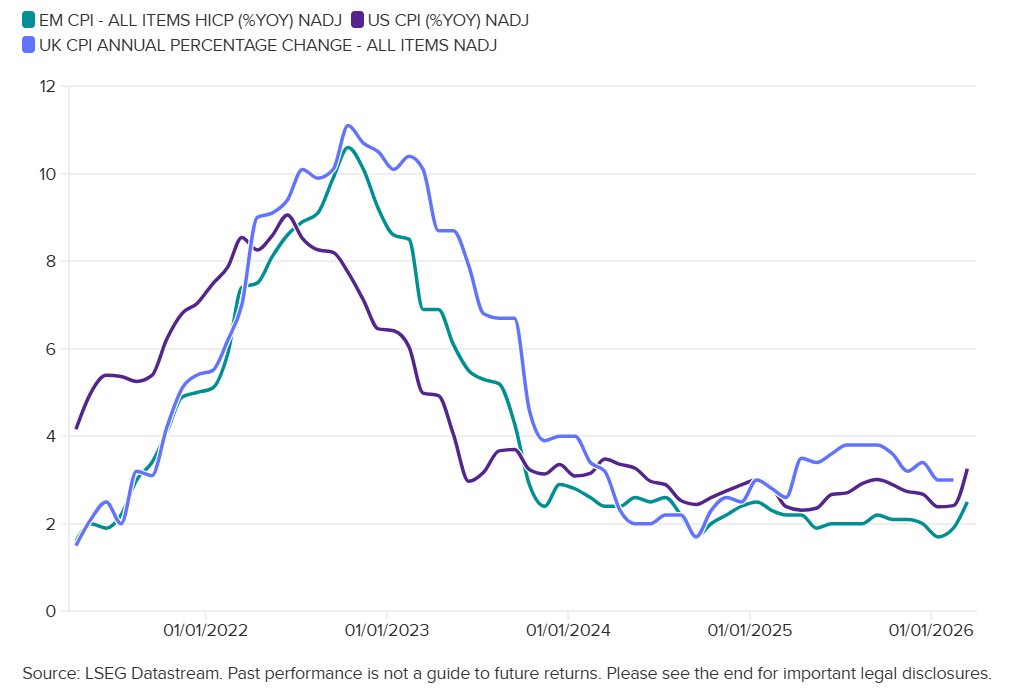

欧元区多轮通胀数据公布显示,通胀温和回升,主要受中东冲突推升油气价格影响。欧元区21个成员国3月整体通胀率升至2.5%,高于前一个月的1.9%。能源成本同比上涨4.9%;据欧盟统计局数据,核心通胀从2.4%小幅回落至2.3%。截至目前,通胀压力仍主要集中在能源与食品价格领域,向核心通胀的外溢效应有限。但长期来看,石油相关原材料成本走高或将推高运输费用,进而对农产品价格形成上行压力。

英国、欧元区及美国同比消费者物价指数

数据来源:LSEG Datastream。过往表现不代表未来收益。请参阅文末的重要法律披露。

数据来源:LSEG Datastream。过往表现不代表未来收益。请参阅文末的重要法律披露。上周公布的通胀数据同时显示,德国3月CPI同比由2月的2.0%升至2.8%;剔除食品和能源的核心通胀维持2.5%不变。受冲突影响前已处于高位的服务业通胀,连续第三个月持平于3.2%。随着能源成本上行的第二轮传导效应逐步显现,核心通胀仍偏向上行风险。能源价格走高预计将使德国年度居民收入减少约500亿欧元,主要源于进口能源支出增加。

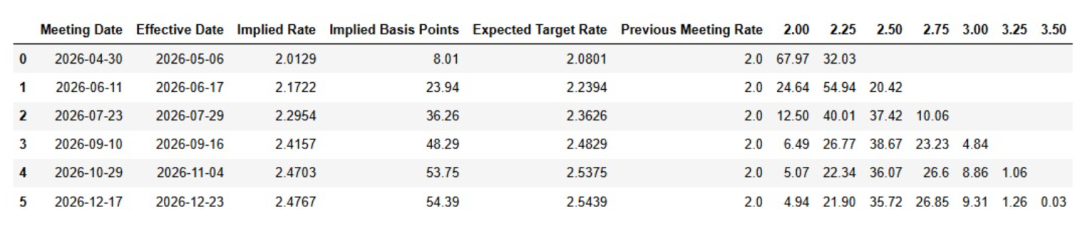

在通胀风险再度上升的背景下

欧洲央行政策预期发生变化

下表展示了在冲突发生及宣布停火后,基于欧元€STR OIS(隔夜指数掉期)所反映的欧洲央行政策利率概率:

后续市场定价反映出:市场预期欧洲央行6月会议加息,并在9月预计将进行额外加息。概率分布数据显示,欧洲央行政策利率升至2.75%概率为26.85%。互换市场定价暗示,后续进一步收紧货币政策仍有可能。此外,德国联邦银行警示通胀上行风险,预计2026年欧元区平均通胀约2.8%,短期或逼近3%,主因燃油及能源价格走高。

英国通胀敏感度上升 央行政策预期生变

在G7经济体中,英国对能源冲击的敞口相对更高 —— 英国约25%的电力依赖天然气发电。近几个月英国通胀同比维持在3%左右。与此同时,市场对英国央行政策的预期已发生转变,不再预期今年早些时候降息。

英国央行行长Andrew Bailey在四月时表示,市场此前的降息预期或有些操之过急。他承认企业大概率会转嫁部分能源涨价成本,但同时强调英国经济仍持续疲软。这与2022年俄乌冲突爆发后能源价格飙升的情形有所不同:当前英国企业景气度低迷,或将限制企业涨价空间。不过英国食品与饮料联合会指出,原本预计2026年12月食品及非酒精饮料通胀回落至3.2%,但在当前局势假设下,通胀或飙升至9%以上。

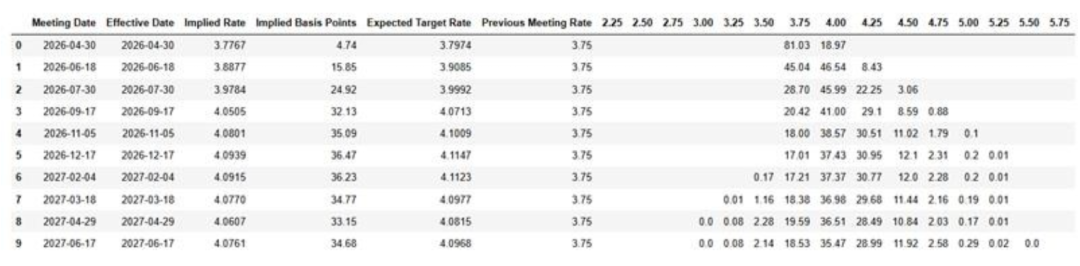

下表展示了中东冲突爆发及停火消息公布后,基于英镑隔夜平均指数互换的英国央行政策利率概率:

局势升级初期,市场一度下调降息预期;但停火消息落地后,市场重新定价:6月降息、9月再度降息。预计年末英国基准利率将降至4.25%。高利率环境或将压制居民消费、扩大政府财政赤字,叠加失业率持续攀升。受能源批发价格走高影响,英国整体通胀预计今年下半年上行,2026年9月或见峰值3.6%。

全球不确定性下

美国经济及政策前景相对稳健

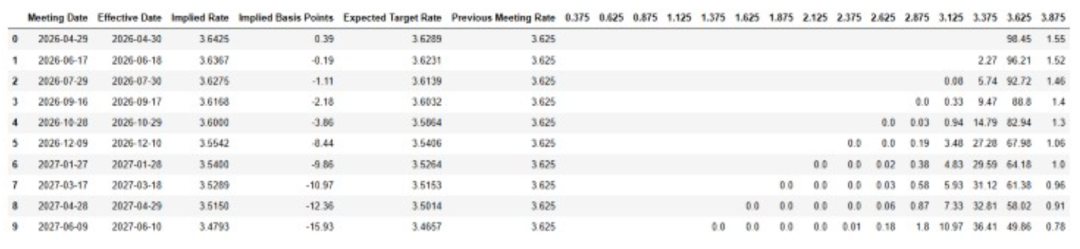

下表展示了中东冲突爆发及停火消息公布后,基于联邦基金利率期货的美联储政策概率:

在美国,市场预期仍然显示美联储将进行降息,但目前仅对明年6月的一次降息进行了定价。与英国和欧元区相比,近期发展对美国货币政策预期的影响相对有限。另一个需要考虑的因素是即将任命的新任美联储主席,这可能会在一段时间内影响政策预期。

滞胀风险相对较低,预计2026年美国经济增速将超过2%,优于英国和欧元区的增长预期。

美国GDP增长继续受到科技相关领域资本支出的支撑。更为强势的美元有助于缓解进口通胀压力,同时对进口天然气和石油依赖较低,也提供了额外的缓冲。然而,历史经验表明,联邦基金利率期货有时可能会对未来政策路径定价失准,从而引发市场错配。

市场影响与投资者配置策略

整体经济走势取决于中东冲突的持续时间与后续演变。若通胀更持久地向核心通胀指标传导,各国央行或将面临更为复杂的政策抉择。英国与德国经济增长预计仍将维持疲弱态势。在此背景下,投资者普遍青睐瑞郎、美元等避险资产,同时增配货币市场工具及现金。美元走强可能推高依赖能源进口经济体的输入性通胀。英国、意大利、荷兰、日本等高度依赖天然气发电的国家,仍属于受冲击敞口较高的经济体。

法律声明:

未经我们事先书面同意,禁止重新发布或转发伦敦证券交易所集团的内容。

本刊物的内容仅供参考,不具有法律效力,不构成任何合同的一部分,不构成也不寻求构成任何性质的建议,不应依赖本刊物中的陈述。尽管伦交所集团已尽合理努力确保本出版物的内容准确可靠,但并不保证本文件不存在任何错误或遗漏;因此,在任何情况下,您都不得依赖本文件的内容,而应自行寻求独立的法律、投资、税务和其他方面的建议。我们或我们的关联公司均不对本出版物或任何其他内容中的任何错误、不准确或延迟,或您因依赖本出版物而采取的任何行动承担任何责任。

版权所有©2026伦敦证券交易所集团。保留所有权利。 ]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:刘万里 SF014

赢盈配资提示:文章来自网络,不代表本站观点。